هزینه چرخه عمر LCC چیست؟

هزینه چرخه عمر تجهیزات یا (Lifecycle Costing) که به صورت مخفف LCC خوانده میشود، یک روش مهم برای ارزیابی و محاسبه کل هزینه مالکیت، بهرهبرداری و نگهداشت یک دارایی (تجهیز) در طول کل چرخه عمر آن است. برخلاف روشهای سنتی حسابداری هزینه که فقط بر هزینههای اولیهی خرید تمرکز دارند، LCC یک ارزیابی جامع از کلیهٔ هزینهها از آغاز تا پایان عمر یک دارایی، از طراحی تا کنارگذاری آن، ارائه میدهد.

مزایای کلیدی استفاده از LCC شامل موارد زیر است:

- شناسایی راهکارهای مقرونبهصرفه برای صرفهجویی بلندمدت

- توجیه سرمایهگذاریهایی که هزینهٔ اولیه بیشتری دارند اما در بلندمدت هزینهٔ کمتری ایجاد میکنند

- مقایسهٔ پیشنهادهای مختلف پروژهها بر اساس کل هزینه چرخه عمر

- بهینهسازی فعالیتهای نگهداشت، بهرهبرداری و کنارگذاری تجهیزات برای کاهش هزینهها

- اطمینان از بودجهریزی دقیق و پیشبینی صحیح هزینههای آتی

هزینه چرخه عمر تجهیزات LCC با شناسایی کلیه هزینههای مرتبط در مراحل مختلف چرخه عمر یک دارایی عمل میکند. این هزینهها شامل موارد اولیه مانند تحقیق و توسعه، طراحی، تولید، خرید، ساخت و راهاندازی میشوند. همچنین هزینههای جاری مربوط به بهرهبرداری و نگهداری و تعمیرات، هزینههای احتمالی ارتقا یا بازسازی، و در نهایت هزینههای تخریب، کنارگذاری یا برچیدن در پایان عمر دارایی را نیز در بر میگیرد.

هزینه چرخه عمر تجهیزاتLCC این امکان را فراهم میکند که سناریوهای مختلف هزینه آنالیز شده و گزینههایی که از نظر مالی مقرونبهصرفهتر هستند، شناسایی شوند.

اجزای کلیدی هزینه چرخه عمر تجهیزات LCC

هزینه چرخه عمر (LCC) یک متدولوژی است که مجموع کل هزینههای یک سیستم یا محصول را در طول عمر مفید آن محاسبه میکند. این روش شامل تحلیل تمامی هزینههای مرتبطی است که در طول عمر دارایی ایجاد میشوند، از جمله:

- هزینههای سرمایهای اولیه: شامل هزینههای طراحی، توسعه، خرید و راهاندازی. این دسته ممکن است مخارجی مانند تحقیق و توسعه، تأمین تجهیزات، ساخت، پیکربندی و نصب را دربر گیرد.

- هزینههای بهرهبرداری: شامل هزینههای مربوط به نگهداشن، انرژی، سوخت، نیروی انسانی و سایر هزینههایی است که در طول دورهی بهرهبرداری از سیستم یا محصول ایجاد میشوند. این بخش همچنین شرایط خاص و پیشبینیشدهی بهرهبرداری را نیز لحاظ میکند.

- هزینههای نگهداشت: شامل خدمات نگهداری و تعمیرات پیشگیرانه و اصلاحی موردنیاز در طول عمر دارایی است؛ مانند سرویسهای دورهای، بازرسیها، تعمیرات، بازسازیهای اساسی یا بهروزرسانیهای سیستم.

- هزینههای پایان عمر: شامل هزینههای برچیدن، کنارگذاری و اقدامات زیستمحیطی مرتبط در پایان عمر سیستم یا محصول است. این موارد ممکن است شامل هزینههای جداسازی، تخریب و بازیافت باشند.

با بهکارگیری روش LCC و تحلیل تمامی هزینههای مرتبط، سازمانها میتوانند تصمیمهای آگاهانهتری هنگام ارزیابی پروژههای بالقوه، خریدها و سرمایهگذاریهای بلندمدت اتخاذ کنند .هزینه چرخه عمر تجهیزات LCC تصویری جامع از کل هزینهها و میزان صرفهی اقتصادی در طول کل چرخه عمر تجهیز ارائه میدهد.

چگونه هزینه چرخه عمر LCC را محاسبه کنیم؟

محاسبه LCC شامل چند مرحله اساسی است:

- تعیین دورهی زمانی تحلیل

این دوره میتواند برابر با عمر مفید پیشبینیشدهٔ دارایی یا تعداد سالهای مشخصی باشد. دورهٔ زمانی باید بهاندازهای باشد که تمام هزینههای مرتبط در آن گنجانده شود. - برآورد هزینهها در طول دوره تعیینشده

این موضوع شامل هزینههای اولیهی خرید یا تأمین، هزینههای بهرهبرداری و نگهداشت، هزینههای تعمیر و بازسازی، و هزینههای دفع یا برچیدن در پایان عمر میشود. باید هزینهها را در مراحل و بازههای مختلف عمر دارایی در نظر گرفت. - انتخاب نرخ تنزیل

نرخ تنزیل ارزش زمانی پول را در نظر میگیرد. نرخ تنزیل بالاتر باعث میشود جریانهای نقدی اولیه اهمیت بیشتری داشته باشند. نرخ تنزیل بسته به عواملی مانند نرخ تورم و نرخ بهره تعیین میشود. - محاسبه ارزش فعلی خالص (NPV)

با استفاده از نرخ تنزیل، ارزش فعلی هر هزینه آتی را محاسبه کرده و سپس مجموع آنها را بهدست آورید تا کل LCC محاسبه شود. - مقایسه ارزش فعلی خالص (NPV) گزینههای مختلف

برای اتخاذ تصمیمی آگاهانه بر اساس هزینه کل، نه فقط هزینه اولیه، گزینههایی را که NPV پایینتری دارند، بررسی کنید. ممکن است گزینهای که قیمت خرید بالاتری دارد، در بلندمدت هزینههای بهرهبرداری کمتری داشته باشد و مقرونبهصرفهتر باشد.

اگر دورهٔ زمانی تحلیل بهدرستی تعریف شود، هزینهها در بازههای مناسب برآورد شوند، نرخ تنزیل بهدرستی انتخاب گردد و ارزش فعلی خالص بهدرستی محاسبه شود، تحلیل LCC دقیق و مؤثری بهدست میآید. این روش، تصویری کامل از هزینههای بلندمدت ارائه میدهد و به تصمیمگیری هوشمندانهتر در خرید و نگهداشت داراییها کمک میکند.

یک مثال واقعی

در ادامه، یک مثال واقعی برای مقایسه هزینه چرخه عمر تجهیزات دو سیستم تهویه مطبوع (HVAC) برای یک ساختمان تجاری را بررسی میکنیم:

سیستم تهویه مطبوع ۱

- هزینهٔ اولیه خرید و نصب: ۱۲۰٬۰۰۰ دلار

- هزینهٔ نگهداشت سالانه: ۵٬۰۰۰ دلار

- هزینه جایگزینی در هر ۱۰ سال: ۶۰٬۰۰۰ دلار

- عمر مفید: ۳۰ سال

محاسبه هزینه چرخه عمر:

- هزینه اولیه: ۱۲۰٬۰۰۰ دلار

- نگهداری سالانه: ۵٬۰۰۰ دلار

- تعداد دورههای نگهداشت (۳۰ سال / ۱۰ سال): ۳

- مجموع هزینه نگهداشت (۳ × ۵٬۰۰۰): ۱۵٬۰۰۰ دلار

- تعداد دفعات جایگزینی (۳۰ / ۱۰): ۳

- مجموع هزینهٔ جایگزینی (۳ × ۶۰٬۰۰۰): ۱۸۰٬۰۰۰ دلار

- هزینهٔ کل چرخه عمر تجهیز = ۱۲۰٬۰۰۰ + ۱۵٬۰۰۰ + ۱۸۰٬۰۰۰ = ۳۱۵٬۰۰۰ دلار

سیستم تهویه مطبوع ۲

- هزینه اولیه خرید و نصب: ۱۵۰٬۰۰۰ دلار

- هزینه نگهداشت سالانه: ۳٬۰۰۰ دلار

- هزینه جایگزینی هر ۱۵ سال: ۷۵٬۰۰۰ دلار

- عمر مفید: ۳۰ سال

محاسبهٔ هزینه چرخه عمر:

- هزینه اولیه: ۱۵۰٬۰۰۰ دلار

- نگهداشت سالانه: ۳٬۰۰۰ دلار

- تعداد دورههای نگهداشت (۳۰ / ۱۵): ۲

- مجموع هزینه نگهداشت (۲ × ۳٬۰۰۰): ۶٬۰۰۰ دلار

- تعداد دفعات جایگزینی (۳۰ / ۱۵): ۲

- مجموع هزینهٔ جایگزینی (۲ × ۷۵٬۰۰۰): ۱۵۰٬۰۰۰ دلار

- هزینهٔ کل چرخه عمر تجهیز = ۱۵۰٬۰۰۰ + ۶٬۰۰۰ + ۱۵۰٬۰۰۰ = ۳۰۶٬۰۰۰ دلار

در این مثال، سیستم شماره ۲ با وجود هزینهٔ اولیهی بیشتر، هزینهٔ کل چرخه عمر پایینتری (۳۰۶٬۰۰۰ دلار) نسبت به سیستم ۱ (۳۱۵٬۰۰۰ دلار) دارد.

این نشان میدهد که تحلیل هزینه چرخه عمر (LCC) به ما کمک میکند تا تصمیمگیری را بر اساس هزینههای واقعی و بلندمدت انجام دهیم، نه صرفاً هزینههای اولیه.

محدودیتهای هزینه چرخه عمر تجهیزات LCC

با وجود مزایای فراوان، هنگام استفاده از روش LCC باید به برخی محدودیتهای مهم نیز توجه داشت:

- عدم قطعیت در پیشبینیها

از آنجا که LCC شامل برآورد هزینهها در بازههای بلندمدت آینده است، امکان بروز عدمقطعیتها و خطاهای پیشبینی وجود دارد. فرضیاتی دربارهی نرخ تورم، قیمت انرژی، طول عمر تجهیزات و سایر عوامل باید لحاظ شوند. حتی خطاهای جزئی در این فرضیات میتوانند به خطاهای قابلتوجهی در هزینههای چرخه عمر منجر شوند. - انتخاب نرخ تنزیل مناسب

محاسبات LCC به شدت به نرخ تنزیل انتخابشده حساس هستند. تغییرات کوچک در نرخ تنزیل میتواند تأثیر زیادی بر نتایج ارزش فعلی خالص (NPV) داشته باشد. در بسیاری موارد، درباره نرخ تنزیل مناسب برای استفاده، اختلافنظر وجود دارد. - دسترسی به دادههای قابل اعتماد

در تحلیل دقیق LCC، وجود دادههای مناسب و دقیق اهمیت زیادی دارد. اما اطلاعات مربوط به هزینههای بهرهبرداری، هزینههای نگهداشت، طول عمر تجهیزات و سایر متغیرها همواره در دسترس یا کامل نیستند. برآورد این هزینهها میتواند دشوار باشد و نبود دادههای مستند و معتبر، دقت و اعتبار تحلیل را کاهش میدهد.

تفاوت بین هزینهٔ مالکیت کلی (TCO) و هزینه چرخه عمر (LCC)

مفاهیم TCO و LCC به یکدیگر مرتبط هستند، اما تفاوتهای کلیدی میان آنها وجود دارد:

دامنهٔ پوشش:

- هزینهٔ مالکیت کلی (TCO): هزینه کلی مالکیت و بهرهبرداری از یک دارایی

- هزینه چرخه عمر (LCC): هزینه کلی در تمام مراحل چرخه عمر یک دارایی

هدف:

- هزینهٔ مالکیت کلی (TCO): تعیین هزینه واقعی مالکیت و مقایسهی گزینهها

- هزینه چرخه عمر (LCC): ارزیابی توجیهپذیری اقتصادی و بهینهسازی طراحی، بهرهبرداری و نگهداشت

افق زمانی:

- دورهی مالکیت، که ممکن است کوتاهتر از چرخه عمر کامل باشد

- هزینه چرخه عمر (LCC): کل چرخه عمر، از مرحلهی برنامهریزی تا دفع یا کنارگذاری

نقش در تصمیمگیری:

- هزینهٔ مالکیت کلی (TCO): تصمیمگیریهای کوتاهمدت مانند انتخاب بین تأمینکنندگان یا تجهیزات

- هزینه چرخه عمر (LCC): تصمیمگیریهای بلندمدت مانند سرمایهگذاری در پروژهها یا بهینهسازی طراحی دارایی

مولفههای هزینهای:

- هزینهٔ مالکیت کلی (TCO): هزینههای مستقیم و غیرمستقیم مالکیت و بهرهبرداری

- هزینه چرخه عمر (LCC): دامنهٔ گستردهتری از هزینهها شامل تحقیق و توسعه، طراحی، ساخت، بهرهبرداری، نگهداشت و دفع

کاربردها:

- هزینهٔ مالکیت کلی (TCO): خرید و تأمین تجهیزات، بودجهبندی، کنترل هزینه، برونسپاری، سرمایهگذاریهای فناوری اطلاعات

- هزینه چرخه عمر (LCC): برنامهریزی بلندمدت پروژهها، بهینهسازی طراحی دارایی، استراتژیهای نگهدارشت و جایگزینی، ارزیابی تأثیرات زیستمحیطی، سرمایهگذاریهای بخش عمومی

TCO بیشتر بر هزینههای کوتاهمدت مالکیت تمرکز دارد، در حالیکه LCC رویکردی جامع دارد و کل هزینههای یک دارایی را در طول چرخه عمر آن در نظر میگیرد. TCO معمولاً برای تصمیمگیریهای عملیاتی بهکار میرود، اما LCC ابزاری کلیدی در برنامهریزی استراتژیک و مدیریت داراییها محسوب میشود.

چه زمانی از تحلیل هزینه چرخه عمر LCC استفاده کنیم؟

تحلیل هزینه چرخه عمر (LCC) زمانی بیشترین ارزش را دارد که برای هدایت انتخاب میان گزینههای آتی مورد استفاده قرار گیرد. برای مثال، تصمیم بین ارتقای داراییهای فعلی یا جایگزینی با داراییهای جدید. LCC را میتوان همچون قطبنمایی دانست که مسیر رسیدن به عملکرد بهینه را نشان میدهد و استفاده از یک مدل سادهٔ LCC برای مقایسهی گزینههای سرمایهگذاری اولیه، گاه کافی و مؤثر است.

البته آگاهی از پیامدهای کلی هزینهای تصمیمها مفید است، اما مدلهای هزینه چرخه عمر، تصویری تقریبی از واقعیت ارائه میدهند. کسانی که به دنبال پیشبینی دقیق و جزئی هزینههای آینده هستند، احتمالاً از نتایج این تحلیل ناامید خواهند شد. تلاش برای رسیدن به دقت بالا، مدل را پیچیدهتر میکند، اما الزاماً کیفیت تصمیمگیری را افزایش نمیدهد. دنیای واقعی متغیرهای بسیار زیادی دارد که حتی پیشبینی هزینههای یک سال آینده را دشوار میسازد، چه برسد به پیشبینی پنج سال یا بیشتر.

همانند هر قطبنما، LCC نیز بدون داشتن مقصدی روشن، ارزشی نخواهد داشت. از این رو، نخستین پرسشی که باید مطرح شود این است:

دقیقاً قرار است چه تصمیمی بگیریم؟

سپس باید پرسید چه اطلاعاتی برای پشتیبانی از این تصمیم لازم است. همانطور که گفته شد، بهتر است ساده شروع کنیم.

مکالماتی که پیرامون ساخت مدل LCC و تفسیر نتایج آن شکل میگیرند، به اندازهٔ خود خروجی مدل ارزشمند هستند. طراحی یک مدل هزینه چرخه عمر، منجر به گفتگوهایی دربارهی سازوکارهای علت و معلولی و چالشهای آینده و اثرات آنها میشود. این گفتوگوها به بینش مشترک، اجماع، و شناسایی شکافهای دانشی منجر میگردند؛ و در ادامه محرک نوآوری و تفکر تازه خواهند بود.

به عنوان مثال، برخی سازمانها از مدلهای LCC برای بهرهبرداری از فرصتهایی که بهواسطهٔ در دسترس بودن فناوریهای پیشرفته و ارزان بهوجود آمدهاند، استفاده میکنند. آنهایی که این مسیر را با موفقیت طی میکنند، تیمهایی بینبخشی به رهبری کارشناسان داخلی فناوری تشکیل میدهند تا نواحی بالقوهی خودکارسازی ارزانقیمت را شناسایی کنند. در بیشتر موارد، این متخصصان داخلی از دل پروژههای واقعی پرورش یافتهاند.

«کلاس درس» آنها پروژههای کاربردی بوده و «برنامه درسی» آنها را محرکهای تجاری آینده نزدیک شکل داده است، با مدلهای LCC بهعنوان قطبنما و کارت امتیازشان.

تحلیل هزینه چرخه عمر و اصول پشتیبان آن، در تصمیمهایی که بین گزینههای امیدوارکننده انجام میشود، ارزش ویژهای دارند.

برخی از کاربردهای مناسب LCC عبارتاند از:

- تعیین محل تخصیص منابع برای بهبود عملکرد داراییهای موجود

- تصمیمگیری بین بازسازی و جایگزینی داراییهای فرسوده

- هدفگذاری سرمایهگذاری برای خرید یا بهروزرسانی داراییهای جدید

این روش، تصمیمسازیهای استراتژیک و آیندهنگر را تقویت میکند.

بهبود عملکرد داراییهای موجود

زمانی که داراییهای قدیمی (legacy assets) مشکلساز میشوند، واکنش غریزی و طبیعی ممکن است این باشد که آنها را با داراییهای جدید جایگزین کنیم. این تصمیم در نگاه اول منطقی و وسوسهانگیز به نظر میرسد. با این حال، یکی از سادهترین کاربردهای تحلیل هزینه چرخه عمر (LCC) میتواند در مقابله با این تصمیم شتابزده مؤثر باشد، با این روش میتوان محرکهای اصلی هزینه در طول عمر دارایی را بهصورت شفاف و قابل مشاهده نمایش داد.

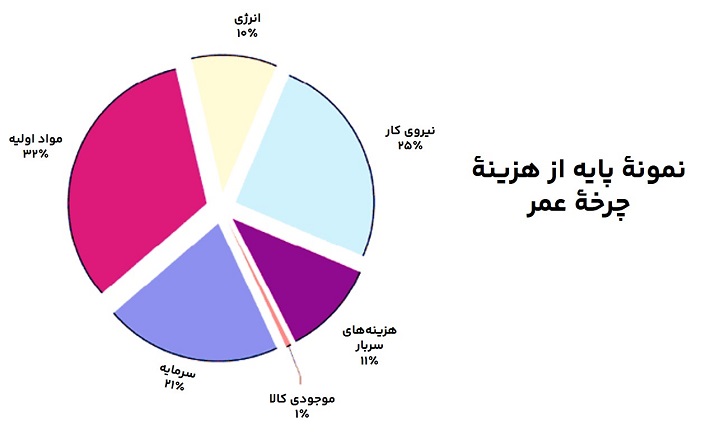

نمودار دایرهای در شکل ۱، یک مدل پایه از هزینه چرخه عمر است که هزینههای سرمایهای را با هزینههای عملیاتی پیشبینیشده در بازهٔ پنج سال ترکیب کرده است. این مدل به سازمانها کمک میکند تا بهجای تصمیمگیری صرفاً بر اساس هزینههای اولیه یا مشکلات فعلی، تصویری جامع از کل هزینهها و عوامل اثرگذار بر آن در طول زمان بهدست آورند؛ و در نتیجه امکان تصمیمگیری آگاهانهتری در مورد حفظ، ارتقا یا جایگزینی داراییهای موجود فراهم کنند.

تصویر ۱: نمونهٔ پایه از هزینهٔ چرخهٔ عمر

هزینههای عملیاتی برای مدل با استفاده از الگوی دادهای که در شکل ۲ نشان داده شده، جمعآوری شدند.

این احتمال وجود دارد که عمر دارایی بیشتر از پنج سال باشد، اما افق برنامهریزی استراتژیک برای این سازمان، بازهٔ ۳ تا ۵ سال بود. به همین دلیل، ما از مفروضات برنامهریزی استراتژیک و سایر فعالیتهایی که قرار بود در این دوره رخ دهند، استفاده کردیم. این کار به ما این امکان را داد که پیشبینیهای دقیقی برای هزینهها در طول مدت برنامهریزی انجام دهیم و تصمیمات بهینهتری اتخاذ کنیم.

الگوی دادههای عملیاتی هزینه چرخه عمر

| سال مرجع | سال ۱ | سال ۲ | سال ۳ | سال ۴ | سال ۵ | |

| حجم خروجی | ||||||

| مواد اولیه | ||||||

| مواد بستهبندی | ||||||

| خدمات | ||||||

| واحد برق | ||||||

| واحد بخار | ||||||

| واحد تهویه هوا | ||||||

| سایر | ||||||

| نیروی کار | ||||||

| تولید | ||||||

| نظافت | ||||||

| نگهداشت | ||||||

| مواد نگهداشت | ||||||

| هزینههای سربار | ||||||

| اجاره/عوارض | ||||||

| گرما/روشنایی | ||||||

| جمع کل هزینههای عملیاتی |

تصویر ۲: الگوی دادههای عملیاتی هزینه چرخه عمر

علاوه بر این، استفاده از مدل هزینه با فرض هزینههای عملیاتی پنجساله بدین معناست که گزینههای در نظر گرفتهشده باید بازدهی سالانه معادل ۲۰٪ ایجاد کنند تا جریان نقدی کل کمتری در نهایت حاصل شود. این سادهسازی بر ارزش مدل تأثیری نمیگذارد، به شرطی که از آن بهعنوان مبنای مقایسه گزینهها استفاده شود.

در این مورد خاص، مدل بهمنظور شناسایی جریانهای نقدیای که میتوان از جایگزینی مشابهبهشباهت یک خط تولید چندمرحلهای انتظار داشت، استفاده شد. این مدل بهعنوان یک معیار برای مقایسه گزینههای مختلف عمل کرد.

شکل ۳، تحلیل اثربخشی کلی تجهیزات (OEE) دارایی موجود را نشان میدهد که پتانسیل بهبود عملکرد بدون سرمایهگذاری در یک دارایی جدید را شناسایی میکند. این تحلیل میتواند نقاط قوت و ضعف در عملکرد فعلی را مشخص کرده و تصمیمات آگاهانهتری برای بهبود یا نگهداشت داراییهای موجود اتخاذ کند.

شکل ۳: تحلیل آبشاری بهرهوری کلی تجهیزات (OEE) با تمرکز بر دستاوردهای بهبود عملکرد

این تحلیل نشان داد که پتانسیل افزایش بیش از دو برابری سطح فعلی اثربخشی (و بنابراین ظرفیت) وجود دارد، از طریق اقداماتی مانند:

- بهبود روشها برای کاهش زمان تنظیم، تمیزکاری و بازکاری (Rework)

- بهبود وضعیت اجزای حیاتی دارایی بهمنظور کاهش خرابیها

- اعمال بهروزرسانیهای جزئی در کنترل فرایند

- بهبود فرایندهای بالادست که تأثیر زیادی بر مسائل بازکاری و بازده داشتند

ترکیب این تحلیل اثر بخشی کلی تجهیزات (OEE) با دادههای هزینه چرخه عمر نشان داد که این اقدامات باعث صرفهجویی در انرژی و مواد معادل حدود ۷٪ از هزینههای چرخه عمر خواهند شد. همچنین تأثیر افزایش توان تولید بر سودآوری بهعنوان جریان نقدی مثبت به مدل اضافه شد. نتیجه این کار یک گزینه با افزایشهای عملیاتی مشابه و هزینهای معادل حدود ۱۰٪ از هزینه سرمایه بود.

تصویر ۴: تحلیل تلفیقی بهرهوری کلی تجهیزات (OEE) و هزینه چرخه عمر (LCC)

تحلیل دقیق هزینههای چرخه عمر با نرم افزار نگهداری و تعمیرات پگاه آفتاب

در دنیای امروز، مدیریت بهینه هزینههای چرخه عمر (LCC) برای هر تجهیز و سیستم، امری حیاتی است. نرم افزار نگهداری و تعمیرات پگاه آفتاب به شما کمک میکند تا با تحلیل دقیق و هوشمند، هزینههای چرخه عمر تجهیزات خود را کاهش دهید و بهرهوری را افزایش دهید. این ابزار قدرتمند، امکان برنامهریزی نگهداری و تعمیرات پیشگیرانه، شناسایی اتلافها، و بهبود عملکرد را در اختیار شما قرار میدهد.

آیا آمادهاید تا هزینههای نگهداری و تعمیرات خود را بهینه کنید و عملکرد تجهیزاتتان را افزایش دهید؟

اطلاعات بیشتر و درخواست دموی آزمایشی نرم افزار پگاه آفتاب و شروع به بهرهبرداری از مزایای آن امروز!

کاهش هزینههای چرخه عمر LCC

بررسی فوق شامل توجه به عواملی بود که موجب هزینههای زیر بهینه در طول چرخه عمر میشوند، بهویژه به دلیل ضعفها در فناوری، روشهای عملیاتی و ویژگیهای ارزش محصول/مشتری. برای راهنمایی در ارزیابی تجهیزات موجود، از شش عاملی که در شکل ۵ در پایین آمده است استفاده شد تا تجهیزات موجود با شش هدف طراحی—ایمنی، قابلیت اطمینان و غیره مقایسه شوند.

این شش عامل بهطور خاص برای شناسایی نقاط ضعف و تحلیل هزینههای اضافی در چرخه عمر استفاده میشود تا بهبودهای بالقوه شناسایی شود که در نهایت منجر به کاهش هزینهها و بهینهسازی عملکرد شوند.

| معیارهای مورد استفاده در ارزیابی | تعریف عامل | عامل ارزیابی | |

| معیارهای بهینه | قابل قبول | ||

| • عملیات ضدخطا/ایمن در صورت خرابی

• سطح بالای بازیابی منابع • استفاده از منابع پایدار |

• کار غیراستاندارد کم

• قطعات متحرک تضمینشده • رعایت مقررات SHE و آتشسوزی • مسیرهای فرار آسان و ارگونومی خوب |

• عملکرد ذاتاً ایمن، کمخطر، عملیات ایمن در صورت خرابی و توانایی برآوردن محدودیتهای قانونی و محیط زیستی آینده | ایمنی و محیط زیست |

| • MBTi بالا

• زمان چرخه ماشین پایدار • اندازهگیری آسان • انعطافپذیر نسبت به تنوع مواد |

• نرخ خرابی کم، توقفهای جزئی کم

• پیچیدگی کم/پتانسیل نقص کیفی • دقت ایستا و پویا خوب |

عملکرد مقاوم در برابر تخریب، نیاز به مداخله کم یا بدون مداخله برای تضمین کیفیت پایدار | قابلیت اطمینان |

| • عملیات تک لمسی برای ارتفاع، موقعیت، تعداد، رنگ و غیره

• ریسک حجم انعطافپذیر • انعطافپذیر نسبت به سطوح مهارت نیروی کار |

• مکانیسمهای تنظیم و راهاندازی ساده

• ابزارهای تعویض سریع • کنترل فرآیند ساده • بارگیری خودکار و پردازش تغذیه خودکار (از تغذیهکننده به بخش تغذیهشونده) |

فرایند راهاندازی، تغییر و حفظ شرایط عادی آسان است. خاموشکردن سریع و تمیزکردن آسان | قابلیت عملیاتی |

| • تعمیرات اساسی آسان

• خود اصلاحگر / تنظیم خودکار • عیبیابی داخلی • عمر قطعه قابل پیشبینی • قطعات با نصب آسان و بدون نیاز به نگهداشت |

• تشخیص / تعمیر آسان خرابی

• استفاده از قطعات یدکی رایج / موجود در بازار • MTBF طولانی • MTTR کوتاه • بازرسی و تعمیر آسان |

تخریب به راحتی اندازهگیری و اصلاح میشود. نگهداری توسط پرسنل داخلی قابل انجام است | قابلیت نگهداشت |

| • ظرفیت برای تقاضای آینده

• زنجیره تأمین قوی • نیازهای لجستیک / پیشبینی ساده • انعطافپذیر نسبت به تغییرات بالقوه بازار • دسترسی به بازارهای با ارزش افزوده بالا |

• تکمیل چرخه سفارش آسان

• کنترل ویژگیهای محصول، • انعطافپذیری به محدوده محصول |

توانایی برآوردن نیازهای فعلی و آینده مشتری (کیفیت، هزینه، تحویل) و انعطافپذیری محصول | ارزش مشتری |

| سطح بالای بازیافت منابع

انعطافپذیر نسبت به ریسکهای مالی (مثلاً فروشنده) به راحتی قابل مقیاسبندی تا ۴۰۰٪ یا تا ۲۵٪ |

• شفافیت محرکهای هزینه سرمایهای و عملیاتی فعلی و ویژگیهای ارزش افزوده فرآیند

• پتانسیل برای سود مهندسی ارزش • اقتصاد منابع |

عوامل هزینه و ارزش مشخص برای کاهش هزینهها و حداکثر کردن بازده سرمایهگذاری | هزینه چرخه عمر |

شکل ۵: عوامل تعیینکننده هزینههای چرخه عمر

شاخصهای ایمنی و قابلیت اطمینان ضعفهای فناوری را نشان دادند، قابلیت بهرهبرداری و نگهداشت ضعفهای روشهای عملیاتی را نمایان کردند و شاخصهای ارزش محصول/مشتری و هزینههای چرخه عمر تأثیر ویژگیهای ارزش محصول/مشتری را نشان دادند. این بررسی سپس ضعفهای خاصی را شناسایی کرد که به عملکرد زیر در خصوص بهینهسازی هزینههای چرخه عمر منجر شده بودند.

در ادامه، یک سلسلهمراتب ساده از گزینههای بهبود در نظر گرفته شد تا مزایای بالقوهی موارد زیر ارزیابی شوند:

- بازگرداندن شرایط پایه تجهیزات

- بهبود روشهای کاری

- بهبود کنترل فرایند/کاهش پیچیدگی فرایند

- اتوماسیون کمهزینه

این گزینهها منجر به پیشنهادات زیر شدند:

- بهبود روشها از طریق ارتقای:

- سطوح مرجع در نقاط تنظیم

- فشردهسازی

- موقعیتیابی قطعات در دستگاههای نگهدارنده

- تنظیم و همراستایی

- بهبود تابآوری دارایی از طریق ارتقای:

- دسترسی به مناطق کلیدی تجهیزات

- مهار گرد و غبار و آلودگی

- سهولت در راهاندازی، تعویض، اجرا و بستن

- مناطق سخت برای تمیز کردن

- کاهش پیچیدگی با آسانتر کردن موارد زیر:

- تمایز بین انواع محصولات

- مونتاژ مکانیزمها پس از تمیزکاری

- تجدید مواد در خط تولید

این مثال نشان میدهد که چگونه انجام تحلیل هزینه چرخه عمر داراییهای موجود قبل از متوسل شدن به سرمایهگذاریهای سرمایهای، اطمینان میدهد که منابع محدود سرمایه به مناطقی هدایت میشوند که میتوانند بیشترین ارزش را اضافه کنند.

تصمیمگیری در مورد بازسازی یا تعویض دارایی

یکی دیگر از کاربردهای مفید مدلسازی هزینه چرخه عمر (LCC)، کمک به تصمیمگیری در خصوص بازسازی یا تعویض داراییها است. این فرایند شامل ایجاد مدلی برای پیشبینی هزینههای نگهداشت آینده میباشد. به عنوان مثال، مدل مورد استفاده در اینجا هزینههای تجمعی سرمایهگذاری و نگهداری و تعمیرات (نگهداشت) به ازای هر ۱۰۰۰ ساعت کار را برای پیشبینی منحنی هزینههای نگهداشت در آینده به کار میبرد. البته نسخههای مختلفی از این مدل وجود دارد.

برای ایجاد این مدل، از تاریخچه عملکرد دارایی استفاده شد تا هزینه تجمعی به ازای هر ۱۰۰۰ ساعت کار تا به امروز شناسایی گردد. سپس، تحلیل رگرسیون به کار گرفته شد تا پارامترهای a و b فرمول Y = ax²+bx+c (که در شکل 6 مشاهده میشود) مشخص شود. در این فرمول، Y نشاندهنده هزینههای پیشبینی شده نگهداشت در سطح خاصی از ساعتهای کار آینده (x) است.

تصویر ۶: مدل پیشبینی هزینههای نگهداشت (نگهداری و تعمیرات)

همانطور که در شکل ۷ مشاهده میشود، ماهیت منحنی هزینه تجمعی به گونهای است که با افزایش ساعات کار، شیب منحنی به طور فزایندهای تندتر میشود و نیاز به تعمیرات پرهزینهتر برای بازگرداندن عملکرد افزایش مییابد.

تصویر ۷: تأثیر تعمیرات اساسی بر هزینههای نگهداری و تعمیرات

نقطه مماس به منحنی که از مبدأ عبور میکند، نقطهای است که هزینه به ازای هر ۱۰۰۰ ساعت کار شروع به افزایش میکند. (چون مدل شامل هزینههای سرمایهگذاری و عملیاتی است، تا این نقطه هزینه به ازای هر ۱۰۰۰ ساعت کار کاهش خواهد یافت).

یک بازسازی در این نقطه شکل منحنی هزینههای نگهداشت را به قسمت قبلی و صافتر منحنی تغییر میدهد. این تغییرات مبنایی برای ارزیابی بازدهی هزینههای بازسازی فراهم میآورد. سپس این هزینهها میتوانند در یک مدل LCC استفاده شوند و با حالت پایه مقایسه شوند تا منافع ناشی از دارایی جدید شناسایی گردد.

هدفگذاری سرمایهگذاری برای داراییها/ویژگیهای جدید

اجرای پروژههای تجهیزات سرمایهای با کمترین هزینههای چرخه عمر یکی از اهداف مدیریت تجهیزات اولیه (EEM) است. این رویکرد گاهی اوقات به عنوان طراحی بر اساس هزینههای چرخه عمر یا DTLCC شناخته میشود. دامنه این رویکرد از تصمیمگیری سرمایهگذاری آغاز میشود و شامل فرایندهای طراحی و تحویل و بهینهسازی عملکرد دارایی به منظور دستیابی به حداکثر ارزش افزوده در طول عمر دارایی میباشد (جدول ۱ را مشاهده کنید).

همانطور که قبلاً ذکر شد، در اکثر موارد، یک مدل ساده LCC برای حمایت از مقایسه گزینههای در دست بررسی کافی خواهد بود.

در برخی موارد، ممکن است نیاز باشد که این مدل ساده را گسترش داده و یک تحلیل LCC دقیقتر ایجاد کنیم، به عنوان مثال برای:

- جلب حمایت برای درخواست بودجه

- بررسی حساسیت تصمیمگیری به بهترین و بدترین سناریوهای کسبو کار

- کسب بینش بیشتر در مورد ریسکها و فرصتها.

جدول ۱ زمینههای کاربرد مدل هزینه چرخه عمر را در طول عمر یک پروژه سرمایهای مشخص میکند.

| کاربرد LCC | هدف | گام EEM | |

| مقایسه سناریوها و ارزیابی مزایای احتمالی گزینه ترجیحی | تعریف محدوده پروژه | مفهومسازی | ۱ |

| مقایسه رویکردهای تحویل با گزینه ترجیحی و تثبیت اهداف EEM | شفافسازی رویکرد تحویل، اخذ بودجه و انتخاب شریک مناسب | طراحی سطح بالا | ۲ |

| تحلیل عوامل اصلی مؤثر بر LCC، بهبود طراحی و بهرهوری عملیاتی پروژه | شناسایی نقاط ضعف پنهان طراحی، پیشگیری از مشکلات، افزایش ارزش پروژه | انتخاب فروشنده و طراحی تفصیلی | ۳ |

| افزودن جزئیات به مدل LCC و کسب آگاهی در مورد مدیریت عوامل LCC | توسعه برنامههای آمادهسازی سایت و اطمینان از کیفیت ساخت دارایی جدید | تأمین و ساخت پیشساخته | ۴ |

| اصلاح روشهای عملیاتی، پشتیبانی از حل مسئله و بهبود متمرکز برای به حداقل رساندن دوره راهاندازی و تلفات عملکردی | تحویل عملیات بدون نقص | نصب/راهاندازی | ۵/۶ |

| تأیید دستیابی به اهداف/مزایای LCC و پشتیبانی از توسعه اهداف بهینهسازی | تثبیت عملکرد دارایی جدید و شناسایی نقشه راه بهینهسازی | تثبیت | ۷ |

جدول ۱: مراحل EEM و کاربردهای LCC

توسعه مدل هزینههای چرخه عمر

مدلهای هزینههای چرخه عمر زمانی بیشترین ارزش را دارند که به صورت بینوظیفهای توسعه یابند و پارامترهایی که با فرضیات و معیارهای برنامهریزی استفادهشده در سیستمهای دیگر کسبوکار همراستا باشند، از جمله:

- برنامههای کسبوکار

- مدلهای برنامهریزی ظرفیت

- قاعدههای مالی رایج

همانطور که گفته شد، فرایند توسعه این مدلها از مرزهای وظیفهای باعث بهبود درک، همفکری و تعامل با نتایج تحلیل میشود.

شکل ۸ مراحل و نقشهای بینوظیفهای در توسعه و استفاده از تحلیل هزینههای چرخه عمر را نشان میدهد.

| مراحل تحلیل هزینهٔ چرخه عمر تجهیزات LCC | |||||

| مدیر پروژه | مالی | گروه راهبری | طراحی مدل پایه LCC | ۱ | |

| مدیر پروژه | تیم مدیریت | مالی | کاربران | تکمیل مدل | ۲ |

| کاربران | تیم مدیریت | مالی | گروه راهبری | تأیید/اعتبارسنجی مدل | ۳ |

| مالی | تیم مدیریت | مدیر پروژه | کاربران | تولید و ارزیابی گزینهها | ۴ |

| کاربران | تیم مدیریت | مالی | مدیر پروژه | بازبینی و تأیید تحلیل | ۵ |

| کاربران | تیم مدیریت | مالی | پروژه | ارزیابی تأثیر تغییرات استراتژیک بر مدل LCC | ۶ |

| مدیریت ارشد | مالی | مدیر پروژه | کاربران | بازبینی/اصلاح/بهروزرسانی مدل LCC در صورت نیاز | ۷ |

تصویر ۸: کاربرد مدل هزینه چرخه عمر (LCC) با رویکرد چندوظیفهای

- مراحل ۱ تا ۴: مدل پایهٔ LCC را تعریف و اعتبارسنجی کنید.

- مراحل ۴ تا ۶: توسعهٔ گزینهها برای بررسی و ارزیابی به منظور شناسایی رویکرد مطلوب را پوشش دهید.

- مرحله ۶: رویکرد مطلوب را بر اساس ارزیابیهای ریسک استراتژیک/برنامههای سناریو تأیید یا اصلاح کنید.

- مرحله ۷: مدل LCC را بر اساس نیاز بهروزرسانی کنید.

مثال مطالعه موردی

در زیر نمونهای از نحوه استفاده از تحلیل LCC برای ارزیابی دو گزینه رقابتی با مقایسه آنها با یک مدل پایه آورده شده است. در این مثال، مدل پایهای قبلاً توسعه یافته بود که شامل جریانهای هزینههای چرخه عمر بود که برای پشتیبانی از توجیه هزینههای سرمایهگذاری استفاده میشد. این بازبینی بخشی از فرایند مدیریت تجهیزات اولیه (EEM) بود تا از دستیابی به اهداف مورد نظر اطمینان حاصل شود، از طریق تلاش برای کاهش بیشتر هزینههای چرخه عمر (LCC) و افزایش ارزش افزوده پروژه. به عنوان بخشی از این فعالیت، دو گزینه مورد بررسی از میان هفت گزینه دیگر پیش از این انتخاب شده بودند.

اولین قدم این بود که پارامترهای مدل پایه شناسایی شوند که باید برای ایجاد برآورد LCC هر گزینه تنظیم شوند. این موضوع در شکل ۹ نمایش داده شده است.

| گزینه ۳ | گزینه ۲ | پارامتر | اقدام مورد نیاز | روش تحلیل LCC | مولفه |

| نسبت به حالت پایه) | |||||

| +۴۴۰ هزار پوند | هزینه سرمایهای | مقایسه اندازه گستره و تنظیم هزینه سرمایهای | هزینه ساختمان به ازای هر متر مربع | فضای مورد نیاز | |

| -۱۵٪ | -۱۵٪ | انرژی | تخمین درصد صرفهجویی انرژی نسبت به معیار | هزینه انرژی به ازای هر مورد | انرژی |

| ۰.۳٪ | ۰.۶٪ | ضایعات مواد | استفاده از استاندارد یکسان برای هر دو گزینه بر اساس معیار خط ۳ | توقف خط x ضایعات مواد + زمان بازیابی | ضایعات |

| +۵۰ هزار پوند در سال | هزینه نیروی کار | تخمین درصد تفاوت در اندازه تیم نسبت به معیار | هزینه نیروی کار به ازای هر مورد | نیروی کار | |

| +۱.۸ هزار پوند در سال | هزینه نیروی کار | هزینه نیروی کار تیم به ازای هر ساعت کار بر اساس صرفهجویی زمانی | تأثیر افزایش دسترسی خط بر ظرفیت | تغییر | |

| +۲۷۰ هزار پوند | هزینه سرمایهای | تفاوت ۱ میلیون پوندی | آخرین هزینه | هزینه سرمایهای | |

تصویر ۹: تعریف پارامترهای مقایسه هزینههای چرخه عمر

همانطور که در شکل ۱۰ نشان داده شده است، گزینه ۳ باعث کاهش ۱۰۸ هزار پوندی در هزینه چرخه عمر نسبت به مدل پایه شد. گزینه ۲ نیز باعث افزایش ۵۳۷ هزار پوندی در هزینه چرخه عمر نسبت به مدل پایه شد.

از آنجا که هر دو گزینه با استفاده از مدل پایه مقایسه شدند، تفاوت ۶۴۵ هزار پوندی بین این دو گزینه قابل دفاع بود، حتی با وجود اینکه مدل پایه نسبتا ساده بود. اگر تفاوت نزدیکتر بود، تحلیل دقیقتری انجام میشد، اما در این مورد، این تحلیل اضافی ضروری نبود.

جدول ۱: حالت پایه

| هزینههای سرمایهای (هزار پوند) | سال ۲۰۱۶ | سال ۲۰۱۷ | سال ۲۰۱۸ | سال ۲۰۱۹ | سال ۲۰۲۰ | مجموع | درصد |

| هزینههای سرمایهای | 8200.00 | 0.00 | 0.00 | 0.00 | 0.00 | 8200.00 | 18.9% |

| هزینههای عملیاتی | 0.00 | 7018.55 | 7018.55 | 7018.22 | 7018.55 | 35092.42 | 81.1% |

| کل جریان نقدی سالانه | 8200.00 | 7018.55 | 7018.55 | 7018.22 | 7018.55 | 43292.4212 | |

| جریان نقدی تجمعی | 8200.00 | 15218.55 | 22237.10 | 29255.32 | 36273.87 | 43292.42 |

جدول ۲: هزینه چرخه عمر (LCC) حالت پایه + ۵۳۷ هزار دلار (گزینه ۲)

| هزینههای سرمایهای (هزار پوند) | سال ۲۰۱۶ | سال ۲۰۱۷ | سال ۲۰۱۸ | سال ۲۰۱۹ | سال ۲۰۲۰ | مجموع | درصد |

| هزینههای سرمایهای | 8200.00 | 0.00 | 0.00 | 0.00 | 0.00 | 8200.00 | 18.7% |

| هزینههای عملیاتی | 0.00 | 7125.94 | 7125.94 | 7125.61 | 7125.94 | 35629.35 | 81.3% |

| کل جریان نقدی سالانه | 8200.00 | 7125.94 | 7125.94 | 7125.61 | 7125.94 | 43829.3525 | |

| جریان نقدی تجمعی | 8200.00 | 15325.94 | 22451.87 | 29577.48 | 36703.42 | 43829.35 |

جدول ۳: هزینه چرخه عمر (LCC) حالت پایه – ۱۰۸ هزار دلار (گزینه ۳)

| سال ۲۰۱۶ | سال ۲۰۱۷ | سال ۲۰۱۸ | سال ۲۰۱۹ | سال ۲۰۲۰ | مجموع | درصد |

| 7930.00 | 0.00 | 0.00 | 0.00 | 0.00 | 7930.00 | 18.4% |

| 0.00 | 7050.96 | 7050.96 | 7050.63 | 7050.96 | 35254.47 | 81.6% |

| 7930.00 | 7050.96 | 7050.96 | 7050.63 | 7050.96 | 43184.4702 | |

| 7930.00 | 14980.96 | 22031.92 | 29082.55 | 36133.51 | 43184.47 |

جدول ۴: مقایسه گزینهها (شکل ۱۰: نتایج ارزیابی گزینههای LCC)

| حالت پایه | گزینه ۳ | گزینه ۲ | گزینه ۳ – گزینه ۲ | |

| هزینههای سرمایهای | £8200.00 | £7930.00 | £8200.00 | -£270.00 |

| مواد | £27008.15 | £27170.20 | £27089.18 | £81.02 |

| انرژی | £2830.63 | £2830.63 | £2830.63 | – |

| تولید | £4045.34 | £4045.34 | £4501.25 | -£455.91 |

| مواد نگهداری | £1208.30 | £1208.30 | £1208.30 | – |

| مجموع (کل جریان نقدی) | £43292.42 | £43184.47 | £43829.35 | (گزینه ۳) |

| -£644.88 |

در این مطالعه موردی، مدل هزینه چرخه عمر پایه قبلاً ایجاد شده بود، که به این معنی است که مقایسهی فوق کمتر از ۳۰ دقیقه طول کشید تا تکمیل شود.

جمعبندی

تحلیل هزینه چرخه عمر بینشی دربارهٔ جریانهای نقدی عملیاتی کلی فراهم میآورد تا تصمیمات بهتری گرفته شود دربارهٔ اینکه کجا منابع محدود نیروی کار ماهر و سرمایهگذاری را هدفگذاری کنیم تا عملکرد آینده کسبوکار بهبود یابد. فرایند ایجاد و استفاده از این اطلاعات، گفتگو را از مباحث مربوط به مواجهه با پیامدهای شکستها به موضوعی منتقل میکند که مهندسان بیشترین ارزش را در آن اضافه میکنند: آینده.